El panorama económico mundial está entrando en un período de complejidad sin precedentes, con las principales instituciones financieras pronosticando una desaceleración global sincronizada para 2025-2026. Esto no es meramente una recesión cíclica típica, sino un cambio estructural hacia un crecimiento más débil y prolongado, exacerbado por las tensiones geopolíticas y la incertidumbre política generalizada. En este entorno de mayor volatilidad, los inversores buscan cada vez más activos refugio tradicionales como el oro y la plata, al tiempo que reconocen el papel fundamental del cobre en la transición energética que se está desarrollando.

Oro y Plata: Faros en una Tormenta Económica

A medida que la fragilidad macroeconómica se intensifica, el oro y la plata están resurgiendo como componentes esenciales de cualquier cartera de inversión con visión de futuro. En 2024, la demanda total anual de oro alcanzó un récord de 4.974 toneladas, impulsando su valor a un máximo histórico de $382 mil millones. Este aumento fue impulsado por una demanda física sin precedentes, una señal mucho más sólida que los repuntes impulsados por la especulación.

Un catalizador significativo para este nuevo mercado alcista del oro es una ola histórica de compras por parte de los bancos centrales. Por tercer año consecutivo, las compras netas superaron las 1.000 toneladas en 2024, y J.P. Morgan pronostica otras 900 toneladas para 2025. Este movimiento, liderado por países como China, Polonia y Turquía, no es una táctica a corto plazo, sino un cambio estratégico para diversificar las reservas y protegerse contra el riesgo geopolítico en una era en la que el dólar estadounidense se utiliza cada vez más como herramienta de política exterior. Esta demanda constante y estratégica establece un piso sólido para el precio del oro.

Las principales instituciones financieras son abrumadoramente optimistas sobre la trayectoria del oro. J.P. Morgan anticipa que el oro se acercará a los $4.000 por onza a mediados de 2026, mientras que Goldman Sachs tiene un objetivo de $3.700, con un escenario alcista que podría alcanzar los $4.500. UBS y HSBC también han elevado sus pronósticos, creando un fuerte consenso alcista. De manera crucial, el oro ha alcanzado estos máximos históricos sin la participación total de los inversores de ETF occidentales, que se han mantenido relativamente al margen. Si la desaceleración económica en Occidente los obliga a regresar al oro como refugio seguro, una nueva y masiva ola de demanda podría sumarse a un mercado ya ajustado, creando el potencial para un movimiento explosivo de precios.

La plata, por su parte, presenta un caso de inversión igualmente convincente, definido por un déficit de suministro persistente y una doble fuente de demanda. El hecho fundamental más importante es que el mercado de la plata ha estado en un estado de desabastecimiento crónico durante cuatro años consecutivos, con un déficit de 148,9 millones de onzas solo en 2024. Este desequilibrio estructural está agotando los inventarios existentes y sentando las bases para una futura volatilidad de precios.

La demanda de plata se basa en dos pilares:

Esta combinación de un déficit de suministro estructural, una demanda industrial resistente y una valoración monetaria atractiva convierte el mercado de la plata en un “resorte comprimido”. Si la demanda de inversión, actualmente rezagada, se despierta, golpeará un mercado físico que no tiene holgura, lo que podría conducir a una revalorización violenta y no lineal.

Cobre: El Imperativo de la Electrificación y los Desafíos Andinos

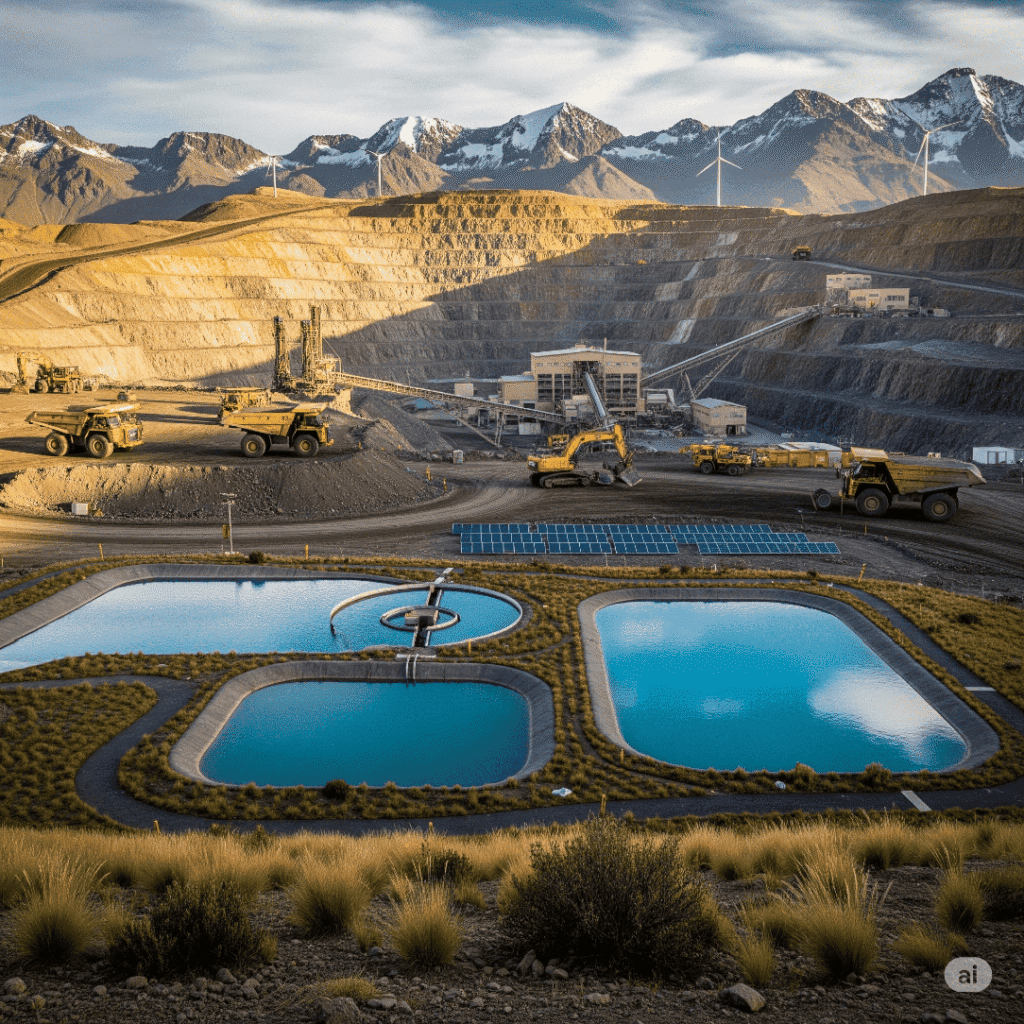

Mientras el oro y la plata brillan como refugios seguros, otro metal fundamental emerge como protagonista indispensable de la transición energética global: el cobre. La demanda global de cobre se disparará en los próximos años, impulsada por la electrificación de la economía, desde vehículos eléctricos hasta infraestructura de energía renovable y centros de datos. Esta creciente demanda ejerce una presión considerable sobre la oferta existente, colocando a los dos mayores productores del mundo, Chile y Perú, en el centro de atención. La pregunta clave es si estas naciones andinas podrán satisfacer esta demanda explosiva, o si nos enfrentaremos a una grave escasez debido a problemas estructurales, políticos y geológicos

Chile: Un Panorama Mixto

Chile, históricamente el principal productor mundial de cobre, presenta un panorama mixto. Aunque la Comisión Chilena del Cobre (Cochilco) pronostica un crecimiento de la producción hasta 2027, impulsado por proyectos de optimización y nuevos desarrollos, este auge podría ser temporal. Las minas envejecidas, las leyes de mineral más bajas y la escasez de nuevos descubrimientos importantes amenazan el futuro sin una inversión sustancial. Además, la incertidumbre política en torno a los regímenes fiscales y las regulaciones ambientales ha frenado el apetito de los inversores.

A pesar de estos desafíos, Chile se beneficia de una infraestructura minera madura y una profunda integración en las cadenas de suministro globales. Cuenta con una fuerza laboral altamente calificada, agencias gubernamentales de apoyo como ProChile que facilitan las relaciones con los inversores y la proximidad a los mercados asiáticos. Además, Chile está aprovechando su abundante potencial de energía renovable, con el desierto de Atacama que ofrece una de las radiaciones solares más altas del mundo y la Patagonia que proporciona un potencial excepcional de energía eólica. Estas fuentes renovables no solo están ayudando a los mineros a reducir su huella de carbono, sino también a reducir los costos de energía a largo plazo en un sector conocido por su alto consumo de electricidad.

No obstante, Chile no es inmune a los desafíos. La creciente escasez de agua, particularmente en el árido norte donde se encuentran la mayoría de las minas, ha provocado un mayor escrutinio ambiental y resistencia comunitaria. Muchas empresas están invirtiendo ahora en plantas desalinizadoras y tecnologías de reciclaje de agua, lo que aumenta los costos y la complejidad de los proyectos. Además, los recientes debates sobre la reforma constitucional han generado preocupación entre los inversores sobre el potencial de un mayor control estatal y estándares ambientales más estrictos, aunque los resultados finales siguen siendo inciertos.

Perú: Vasto Potencial, Obstáculos Persistentes

Perú, el segundo productor mundial de cobre, presenta una enorme oportunidad junto con desafíos persistentes. El país posee vastas reservas de cobre sin explotar y está promoviendo activamente proyectos importantes como Tía María, Zafranal y Las Chancas. Los expertos de la industria sugieren que estos proyectos podrían duplicar la producción de cobre de Perú para 2037, lo que le permitiría competir o superar a Chile. Sin embargo, el progreso es lento debido a la agitación social, los cuellos de botella burocráticos y los retrasos en los permisos ambientales, que han estancado constantemente la exploración y el desarrollo.

Las empresas mineras junior en Perú están desempeñando un papel fundamental en el avance de la exploración de cobre. Empresas como Chakana Copper, Element 29 Resources y Hannan Metals están persiguiendo agresivamente sistemas de pórfido y brechas, utilizando herramientas geocientíficas avanzadas como el escaneo hiperespectral de testigos para refinar sus objetivos. Chakana, por ejemplo, está probando su objetivo de pórfido Mega Gold, considerado un activo potencial de nivel uno que podría atraer a grandes empresas. El proyecto Elida de Element 29 ya cuenta con un recurso inferido de más de 320 millones de toneladas y apunta a producir un concentrado de cobre limpio y con bajo contenido de arsénico que puede obtener una prima en el mercado. Hannan Metals, por su parte, está empleando un modelo de exploración basado en clústeres, desarrollando una cartera de sistemas de pórfido y epitermales en un vasto paquete de tierras. Su compromiso con la participación local y la gestión ambiental subraya una nueva ola de mineros junior que priorizan la viabilidad a largo plazo.

Sin embargo, el éxito de la exploración por sí solo no es suficiente. Transformar los descubrimientos en minas productoras requiere capital, infraestructura y, lo que es crucial, licencia social. En Perú, la oposición local, impulsada por la desconfianza y las expectativas insatisfechas, sigue siendo un desafío clave. Si bien las empresas han aumentado la participación comunitaria, incluida la contratación y capacitación de mano de obra local, la percepción más amplia de la minería como extractiva en lugar de desarrollista debe abordarse. Las iniciativas gubernamentales como la “Ventanilla Única” tienen como objetivo agilizar los permisos al consolidar los procesos de aprobación en 10 agencias, pero la implementación sigue siendo desigual. El régimen de permisos del país es riguroso, lo que exige extensos estudios de línea de base, estudios arqueológicos y consultas comunitarias. Si bien son esenciales para las salvaguardas ambientales y sociales, estos procesos a menudo prolongan los plazos del proyecto, con un proceso de permiso promedio que puede llevar de dos a tres años, a veces más, lo que desalienta la inversión. Los llamamientos a la simplificación regulatoria se han intensificado, pero el progreso ha sido lento, lo que destaca la tensión entre fomentar el desarrollo y mantener altos estándares de supervisión.

El Azote de la Minería Ilegal y la Remediación Ambiental en Perú

Uno de los problemas más apremiantes en Perú es la minería ilegal, que representa una amenaza significativa para el descubrimiento de nuevos recursos minerales y la seguridad comunitaria. En algunas áreas, la presencia de operaciones informales ha hecho que sea casi imposible para las empresas formales operar. Esto no es meramente un problema de aplicación de la ley; también es un problema regulatorio.

El sistema REINFO (Registro Integral de Formalización Minera), destinado a ayudar a los mineros artesanales y de pequeña escala a ingresar a la economía formal , ha arrojado resultados mixtos. A principios de 2025, más de 20.000 mineros siguen activos en REINFO, mientras que más de 61.000 están suspendidos, muchos de los cuales pueden seguir operando sin supervisión. Los críticos argumentan que el programa se ha convertido en una laguna legal, permitiendo que los mineros ilegales “camuflen” sus actividades bajo el pretexto de la formalización. La inscripción en REINFO, que protege a los mineros de ser procesados , ha sido descrita como un “escudo de impunidad” , lo que permite operaciones sin estándares ambientales adecuados, permisos o abordando problemas laborales y de seguridad. Esto ha provocado un daño ambiental generalizado, particularmente por el uso de mercurio y la contaminación de las vías fluviales. Las repetidas extensiones del plazo de REINFO han socavado aún más la urgencia de formalizar.

Un nuevo Decreto Supremo tiene como objetivo endurecer las regulaciones, dando a los usuarios suspendidos de REINFO 45 días para presentar planes de gestión ambiental, declaraciones de producción y registrarse para bienes regulados, con la falta de cumplimiento que conduce a la expulsión. Sin embargo, persiste el escepticismo sobre su efectividad real para cambiar los comportamientos o simplemente empujar las operaciones más a la clandestinidad. A partir del 31 de diciembre de 2025, REINFO se dará por terminado definitivamente. Un nuevo marco legal, tentativamente denominado “Ley MAPE”, se espera que lo reemplace. Esto significa un cambio decisivo en el enfoque de Perú hacia la gobernanza de la minería a pequeña escala y artesanal.

Otro problema urgente es la remediación ambiental. El gobierno ha registrado oficialmente más de 6.000 pasivos ambientales vinculados a actividades mineras pasadas, y las estimaciones sugieren que más de 87.000 podrían estar relacionados con la minería informal bajo REINFO. Si cada pasivo cuesta una estimación conservadora de $500.000 para remediar, el costo total de la limpieza podría superar los $43 mil millones, casi la mitad de las reservas internacionales netas de Perú. El progreso en la limpieza ha sido dolorosamente lento , y la crítica es que se están otorgando “licencias para contaminar, no para operar”.

En respuesta a estas presiones, las empresas mineras están comenzando a adoptar un enfoque más holístico, invirtiendo no solo en la extracción, sino también en la gestión ambiental, la innovación y las asociaciones comunitarias. Empresas como Anglo American, Cerro Verde y Gold Fields están implementando programas de adquisición local, desarrollo social, sistemas de gestión del agua impulsados por IA y sistemas de seguridad mejorados. También hay un creciente interés en la economía circular, con iniciativas centradas en la reducción de residuos, la trazabilidad digital y las cadenas de suministro locales.

La Escasez Global de Cobre y las Perspectivas de Inversión

Se espera que la demanda global de cobre se duplique para 2035, según estimaciones de S&P Global y BHP. La electrificación del transporte, la expansión de los centros de datos y el despliegue de redes inteligentes son todas iniciativas que requieren una gran cantidad de cobre. Como señaló un experto, el cobre es esencial para “todas las formas de electrificación”, y la mayor ola de demanda podría provenir de países en desarrollo que obtienen acceso a energía confiable por primera vez.

Sin embargo, la cadena de suministro de cobre es escasa. Muchas de las principales minas de cobre del mundo tienen más de un siglo de antigüedad, y el permiso para una nueva puede tardar hasta 25 años. El cierre reciente de una importante mina de cobre en Panamá solo ha aumentado la urgencia. Agravando el problema está la actual escasez de concentrado de cobre. Las fundiciones chinas obtuvieron recientemente acuerdos con productores chilenos con tarifas de procesamiento cercanas a cero, una señal de lo ajustado que se ha vuelto el mercado. Para los mineros, esto presenta una paradoja: los precios están subiendo, pero también los costos, y la competencia por el concentrado de calidad es feroz. Las empresas capaces de producir concentrados limpios y de alta calidad, como Element 29 pretende hacer, están bien posicionadas para capitalizar.

La comunidad inversora está cada vez más atenta al rendimiento ambiental, social y de gobernanza (ESG). Las empresas con sólidas prácticas ESG están accediendo a capital verde y construyendo ventajas reputacionales. En América Latina, donde la minería ha sido históricamente recibida con escepticismo, el liderazgo en ESG puede diferenciar a las empresas en un campo abarrotado. Las empresas que informan transparentemente los impactos, defienden los estándares laborales y se relacionan de manera constructiva con las comunidades se consideran menos riesgosas y más invertibles.

Chile tiene una ventaja en infraestructura, mano de obra calificada y el desarrollo de fuentes de energía verde para alimentar sus minas. El desierto de Atacama ofrece un potencial solar de clase mundial, mientras que la energía eólica de la Patagonia podría hacer que las operaciones mineras sean más sostenibles y rentables. Perú, por su parte, cuenta con activos estratégicos como el megapuerto de Chancay, que puede mejorar las rutas de exportación a Asia. Sin embargo, ambos países deben abordar el envejecimiento de los activos mineros y las complejidades de expandir las operaciones en regiones con una mayor sensibilidad socioambiental.

La comunidad inversora global está observando de cerca. Las mineras junior con activos de-riesgados, fuertes lazos comunitarios y metalurgia limpia están atrayendo capital. Simultáneamente, hay un renovado interés en los sistemas de pórfido debido a su escala y larga vida útil. Los clústeres de pórfido, como los que persigue Hannan Metals en Perú, pueden cambiar el juego para las empresas y la cadena de suministro más amplia.

Un Punto de Inflexión Histórico

Lo que está claro es que la industria del cobre se enfrenta a un punto de inflexión histórico. El metal es fundamental para la transición verde, pero el camino para asegurar un suministro suficiente está plagado de riesgos. Chile y Perú, a pesar de sus desafíos, siguen siendo centrales para la solución. El éxito dependerá de la reforma regulatoria, la exploración estratégica, el liderazgo en ESG y la inversión en infraestructura. Los inversores con una visión a largo plazo y un apetito por el riesgo calculado pueden encontrar una oportunidad significativa en la región. La clave será identificar qué empresas no solo están encontrando el próximo gran yacimiento de cobre, sino que también están equipadas para llevarlo al mercado de manera eficiente, responsable y con el apoyo de la comunidad. En la carrera por satisfacer la demanda global de cobre, los Andes aún tienen el premio, pero ganarlo no será fácil.

En la próxima tormenta económica global, tanto el oro y la plata, como el cobre, son herramientas esenciales para la preservación del capital y la navegación estratégica. Los vientos en contra que enfrenta la economía global son, de hecho, los vientos de cola que impulsarán estos metales a nuevas alturas. La inversión inteligente y responsable será la clave para prosperar en este panorama cambiante.